- 亚博提款可以秒到「中国」yabo官方网站-登录入口

- 欧洲杯体育当然资源部中国地质拜谒局发布音讯-亚博提款可以秒到「中国」yabo官方网站-登录入口

欢迎访问

亚博提款可以秒到「中国」yabo官方网站-登录入口欢迎访问

亚博提款可以秒到「中国」yabo官方网站-登录入口

中国西部发现新的大型锂矿,让我国锂矿储量跃居全国第二,或牵动全球锂电产业和新能源汽车市集神经。

供给侧执续加多,大于需求时,占纯电动汽车成本40%~50%的电板,将来可能还有进一步降价空间。“油电同价”的可能性越来越大。

1月8日,当然资源部中国地质拜谒局发布音讯,中国锂矿找矿活动取得要紧糟蹋,锂矿储量全球占比由6%提高至16.5%!

这意味着,中国锂矿储量从全球第六,径直飙升至全球第二,供应量将进一步提高,故意于进一步领路、裁减电板原材料价钱。这对宁德期间、比亚迪等上市公司组成利好。

「图片开头:中国地质拜谒局网站」

其中引东说念主关怀的是,新发现的西昆仑—松潘—甘孜全国级锂辉石型锂成矿带,累计探明资源量650余万吨,资源后劲超3000万吨!

此外,我国盐湖锂新增资源量达1400余万吨,成为仅次于南好意思锂三角和好意思国西部的全球第三大盐湖型锂资源基地。江西等地区到手攻克锂云母提锂时候难题,锂云母型锂矿的资源运用后果显赫提高,新增资源量超1000万吨。

这倏得的泼天高贵是什么倡导?对中国乃至全球新能源产业发展又会带来哪些变化?

利好音讯公布后几个交游日,新能源汽车能源电板产业链上游的雅化集团、天都锂业、赣锋锂业等上市公司股价出现小幅上扬。

两年前,“锂业双雄”股价市值,尤其是净利润与净利润率水平,让东说念主恍如昨日,一众车企为矿主打工,不禁让东说念主赞佩,有矿真好!

只不外,其后锂矿价钱执续下降,电动车销量增速大幅放缓。然则原材料资源安全可控,依然是绕不开的话题。

跟着国内锂矿要紧发现,这也意味着,我国发展新能源汽车,不再惦记会被国外重要原材料卡脖子。因为咱们我方就有相等丰富的资源储备,以至免去了跨洋运载的成本。

家喻户晓,锂关于新能源汽车,就如同石油关于燃油车。不管是东说念主们已熟知的磷酸铁锂电板,照旧三元锂电板,亦或各大上市车企和电板分娩商都在草率研发的固态电板,锂都不成或缺,也因此被誉为“白色石油”。

好意思国将锂列为43种费劲矿产资源之一;欧盟的14种重要原材料中,锂位列其中;中国笃定的24种国度计策性矿产资源中,锂资源相通包含在内。锂已成为全球主要大国和地区间,争夺的费劲计策资源。

有专科机构预测,2025年全球锂需求量展望为147万吨LCE,已两倍于2022年71.5万吨LCE的全球锂需求量,较2024年的106.4万吨LCE,也增长超40万吨。

2020年,由于国表里予以新能源汽车补贴政策接踵出台,全球能源电板原材料需求猛涨,碳酸锂价钱快速高潮。

2022年,中国电板级碳酸锂价钱已高潮到超56万元/吨,两年傍边,价钱高潮近10倍。

锂价快速高潮,在老本市集爆发一波“锂资源热”,多数老本涌入锂矿市集,引得行业龙头“锂业双雄”股价飙涨。

这段时辰,赣锋锂业先后与特斯拉、良马、大家等车企订立供货公约,助推其A股、H股股价在2021年8月分裂涨至历史最高的158.27元/股和129.926港元/股。天都锂业A股则在同期创下128.87元/股的高点后,更是在2022年7月再立异高,达到144.22元/股。

可在这之后,跟着锂资源供给端的快速增长,需求缺口执续收缩,加之全球范畴内,政府补贴政策退坡,新能源汽车尤其是纯电动汽车需求显著放缓,锂资源供应量远超出市集需求,供需失衡的花式已愈发显著。

—延长阅读—

2024,汽车上市公司谁在老本市集唱大戏发大财?

全球新能源汽车矜重验“拨乱归正”2023年,中国碳酸锂价钱径直腰斩,降至23.8万元/吨。旧年,这种花式依然在延续。

正因如斯,咱们材干看到,2024年中国汽车市集价钱战愈演愈烈的布景下,油电同价成为主旋律。

即就是利润被执续压缩,但止境一部分车企仍故意可赚。锂电板上游成本大幅下降,车企电板采购成本下探,成为主要原因之一。

国度此番“找矿活动”,大幅引申我国锂矿资源储备的同期,电板级碳酸锂市集价钱连接下探成为可能。

家喻户晓,2024年一波接一波的车企降价潮,已让中国上市车企处于咬牙硬扛的情景。

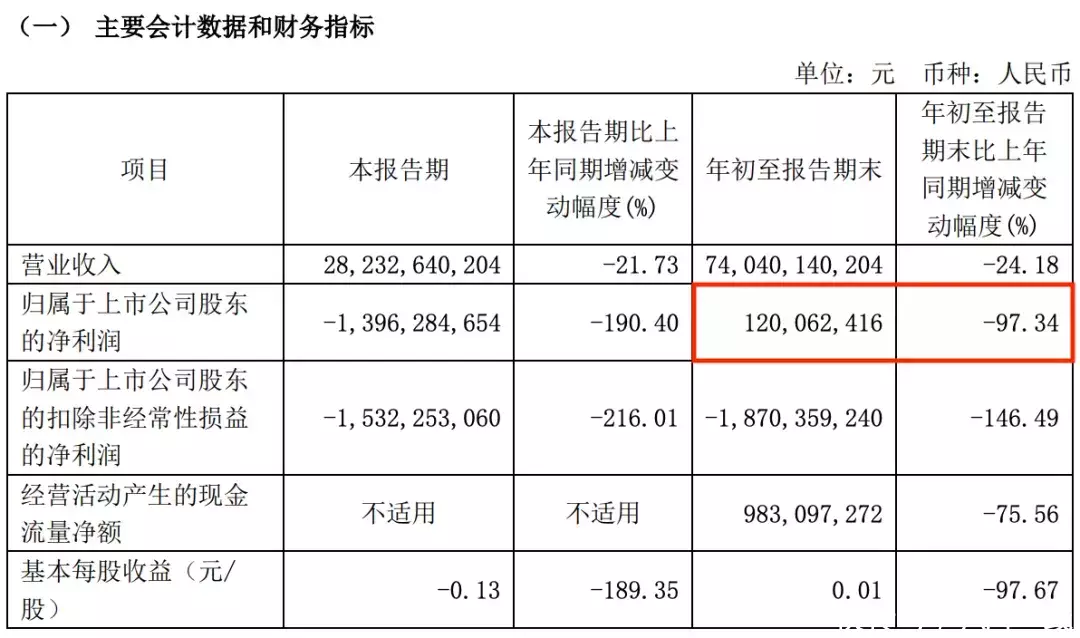

2024年前三季度,上汽集团、广汽集团、长安汽车等传统大型上市汽车集团,净利润显著下滑。

其中,广汽集团降幅超97%,长安汽车下降63.78%,上汽集团也有近40%的同比下降。即就是销售层面火爆特殊的理思汽车,净利润也下降了25.42%。

锂电板行为新能源汽车的中枢零部件之一,在整车成本中,占据止境大的比重。2025年锂电板采购价钱可预思性的将连接走低,足合计上市车企从简下止境可不雅的采购成本,让车企获取更多利润空间。

无意,广汽集团董事长曾庆洪吐槽采购宁德期间的精熟电板成本压力的问题会缓解。

关连词,这也预示着,2025年中国新能源汽车市集价钱战,依旧不会停歇。

2025年以来,一经有超30个品牌限时大降价,不祥率仅仅个初始。况且跟着中国新能源汽车出口执续,也许会撬动全球汽车市集价钱体系。

1月9日,华南理工大学磋商团队在锂金属电板限度取得费劲发扬,为磋商、制造下一代高性能锂电板,鼓吹新能源汽车和储能限度发展提供新的重要时候。

锂金属电板有望将现存锂离子电板的能量密度提高一倍,可能成为下一代电板候选者。

是以,一面是新发现的锂矿为能源原材料联翩而至提高供给侧;另一方面,电板磋商取得新糟蹋,将灵验处分消耗痛点,从需求端提振电动车需求。

无意,关于2025竞争越发浓烈的中国新能源汽车市集,这算是两个好音讯。

值得瞩主张是,2024年,中国能源及储能电芯价钱历经长久下降后,至第四季跌幅管束。

跟着2025年全球电动汽车及储能市集需求预期好转,供应商加价减亏诉求强烈,有望撑执2025年第一季度磷酸铁锂、锂电铜箔和电解液等电板原料价钱,进而领路电芯均价。

是以,诚然有逾额的供给,但为了保住价钱和利润,锂矿主们也初始规章供给,保证利润,而非像以往荒诞拓荒。

翰墨为【汽车K线】原创,部分图片开头于汇聚,版权归原作家通盘。本号著作,未经授权,不得转载,违者必究。同期,著作本体不组成对任何东说念主的投资淡薄!股市风险大,投资需严慎!