- 亚博提款可以秒到「中国」yabo官方网站-登录入口

- 亚博提款可以秒到原因是9月接连的台风天气导致海上运输受阻-亚博提款可以秒到「中国」yabo官方网站-登录入口

欢迎访问

亚博提款可以秒到「中国」yabo官方网站-登录入口欢迎访问

亚博提款可以秒到「中国」yabo官方网站-登录入口

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

作家:胡欣 /F0299540、 Z0012133/

支持策动员:陈硕/F03131630/

一德期货动力化工分析师

内容摘录

自然橡胶:

2024年自然橡胶全体走势呈现颠簸上扬的趋势,相配是四季度初,由于宏不雅等情谊带动,盘面一度面对20000点,跟着市集情谊降温后,盘面回落,复原前期深切资金进入带来的飞腾。从供给端来看,2024年前三季度的天气扰动因素较多,国表里产区原料开释多在过渡期受阻,进入旺产期天气扰动减少,东南亚产区平素放量,全体供应或将延续2023年度减产趋势,但降幅有所见缓。从需求端来看,下半年国外需求略有复兴,半钢胎开工保管高位运行,关于上游橡胶的需求复旧较强,全钢胎开工褂讪,保管刚需采购,但下贱末端全体需求改善不足预期。11月好意思国大选特朗普告捷后对我国加征关税,削弱了我国橡胶下贱成品出口挚友意思国的竞争力,或将调动营业流向,需关爱后续出台的战略走向以及战略落地情况。

2025年单从人人产区橡胶树树龄、新教训面积等因素推算,减产预期偏弱,但谈判到最大的影响因素——天气,咱们无法给出准确预期,需捏续关爱天气影响。2025年下贱轮胎的人人需求估量延续稳步增长,基本面供需缺口或保管扩大趋势,但国内轮胎企业仍在加速出海,将对国内轮胎企业的排产和订单有所影响,需关爱国内关系战略刺激内销的程度。

合成橡胶:

2024年合成橡胶经历了颠簸飞腾后,从10月中旬捏续下落,放置11月29日,已收回前三季度的飞腾幅度,跌至接近岁首的水平。本年合成胶的走势基本随从自然橡胶的走势,惟有两次走出了清静行情:一次是5、6月份由于原料丁二烯价钱飞腾推动的BR盘面上行,带动RU上行;另一次等于从10月中旬于今的下落,原因是上游原料丁二烯价钱快速下落,资本端塌陷导致BR价钱赓续下挫,清静于RU和NR颠簸整理的行情。由于合成橡胶主要下贱与自然橡胶基本重合,上游丁二烯的走势将是影响合成橡胶能否走出清静行情的攻击影响因素。

2025年上游丁二烯估量有快要110万吨的新投产,或将给丁二烯市集带来一定利空,需关爱丁二烯出口端能否有增量,以减轻国内供应压力。2025年合成橡胶的主要下贱——半钢胎的需求预期较好,主要关爱关系战略推动下新动力汽车等末端需求的跟经由度。

中枢不雅点

自然橡胶:

2025年从产能看减产预期偏弱,但最大的影响因素——天气因素不行预测, 咱们无法给出准确的供应预期,需捏续关爱天气影响。2025年下贱轮胎需求或稳步增长,需关爱轮胎企业加速出海对国内企业的影响,以及国度关系战略刺激下推动内销的程度。

风险点:宏不雅波动、地缘政事影响、极点天气打扰、需求大幅减少、供应增量超出预期。

合成橡胶:

2025年上游丁二烯产能有增多预期,需关爱丁二烯出口端能否有增量。2025年下贱半钢胎需求预期较好,或对合成橡胶行情有所托底。

风险点:丁二烯价钱超跌、宏不雅影响、需求大幅减少、地缘政事影响。

01

2024年行情追念

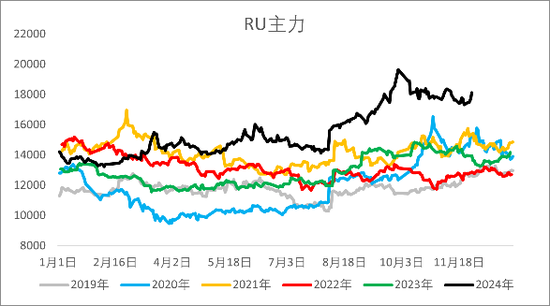

1.1 自然橡胶

2024年自然橡胶颠簸飞腾,全体价钱重点上移。在开割初期,由于厄尔尼诺情景,人人主产区出现干旱天气,橡胶林开割延期,重叠EUDR原料备货需求,国表里产区原料价钱高企,推动胶价上行。下半岁首国内产区渐渐进入旺产季,厄尔尼诺情景也渐渐杀青,原料供应复兴,胶价回落。8、9月份接连的台风天气闭幕了东南亚产区的割胶责任,国内海南产区一度遇到重创,出现停割、下贱工场停工,原料供应病笃,价钱再度上行。另番邦内商品小牛市对橡胶市集也有一些带动,重叠国外产区阶段性的供需错配,多厚利好刺激下,胶价一度接近20000点,市集情谊高潮。而国庆节时代传出的EUDR推迟落地的音书给市集情谊降温,收假后盘面马上下落,回首基本面。放置11月29日,盘面宽幅整理,收回了前期由于情谊面波动引起的涨幅。

图 1.1:RU主力合约价钱

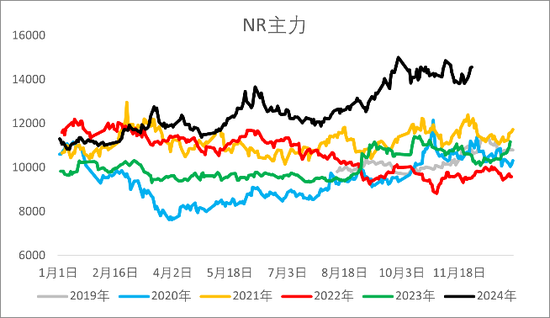

图 1.2:NR主力合约价钱

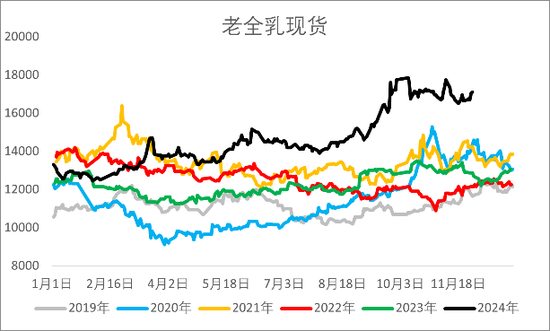

图 1.3:老全乳现货价钱

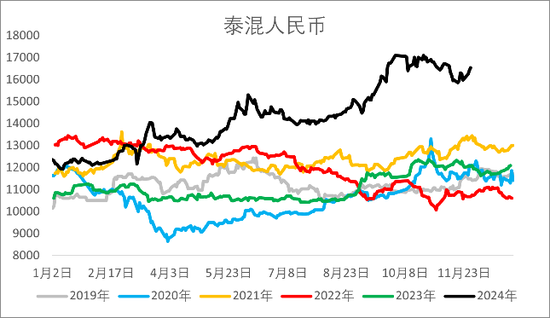

图 1.4:泰混东谈主民币价钱

1.2 合成橡胶

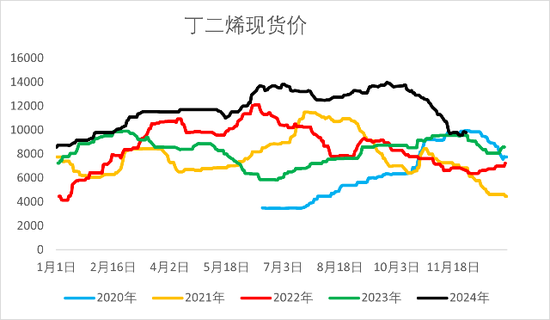

2024年合成橡胶经历了颠簸飞腾后,从10月中旬捏续下落,放置11月29日,已收回前三季度的飞腾幅度,跌至接近岁首的水平。本年合成胶的走势基本随从自然橡胶的走势,惟有两次走出了清静行情:一次是5、6月份由于原料丁二烯前期出口同比涨幅较大,国内可流通现货货源病笃,价钱飞腾推动的BR盘面上行,也带动RU上行;另一次等于从10月中旬于今的下落,原因是原油价钱下落,裂解安设资本下移,分娩利润转好,合成橡胶上游原料丁二烯产量增多,重叠前期延期到港的船货围聚到达,口岸库存流通累库,现货紧缺的景色赢得缓解,价钱快速下落,资本端塌陷导致BR价钱赓续下挫,清静于RU和NR颠簸整理的行情。

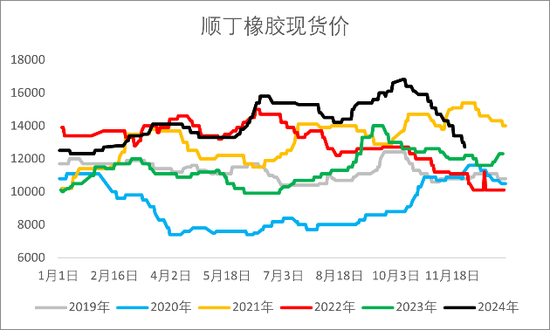

图 1.5:BR主力合约价钱

图 1.6:顺丁橡胶现货价钱

图 1.7:丁苯橡胶现货价钱

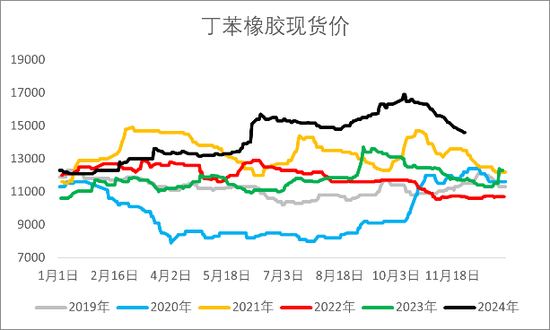

图 1.8:丁二烯现货价钱

02

基本面研判

2.1 自然橡胶供应减产预期若现,较2023年减产幅度见缓

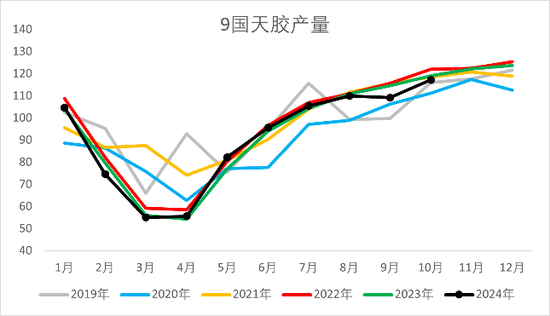

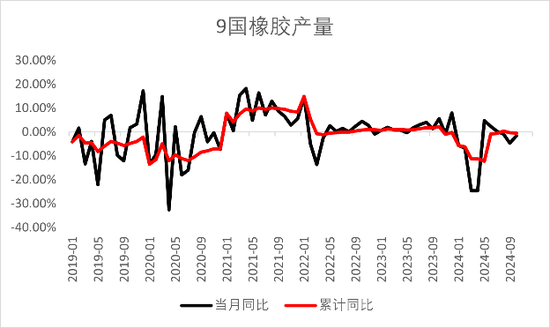

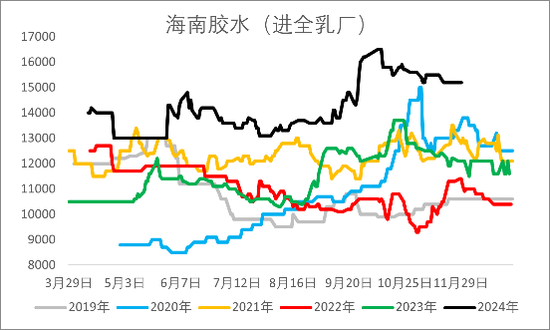

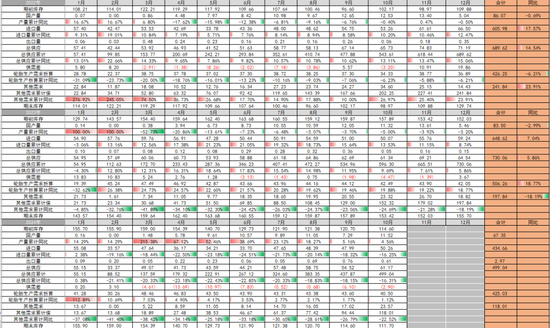

放置2024年10月,ANPRC主产国自然橡胶产量累计同比略减0.45%,2023年同期的产量累计同比减少2.47%。而当今国内云南产区渐渐停割,东南亚产区诚然正处旺产季,但天气打扰仍存,相配是泰国南部近期多降雨,或有洪涝灾害的可能。捏续的降雨会导致气温缩小,减少橡胶树的干含量,陪同的大风也会导致部分橡胶树的倒伏,若有洪涝灾害,万古候的水淹对橡胶树的根系也会带来不行逆转的破坏作用。因此本年全体供应的减产预期缓缓汜博,但较昨年而言,减产的幅度见缓。

图 2.1:ANPRC自然橡胶产量(万吨)

图 2.2:ANPRC自然橡胶产量同比

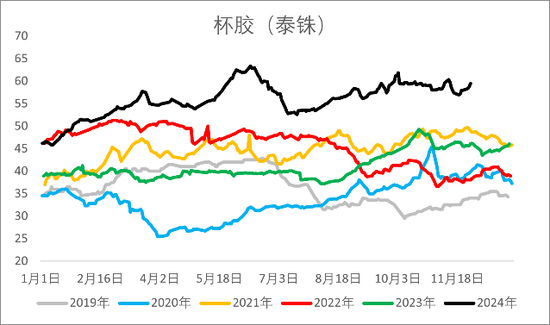

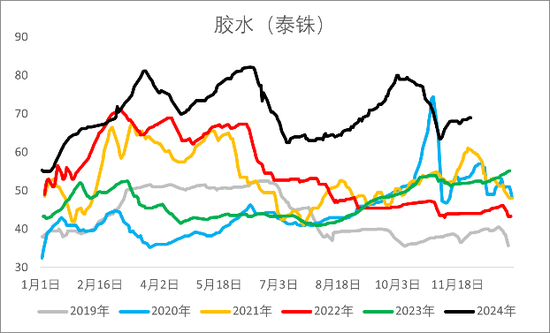

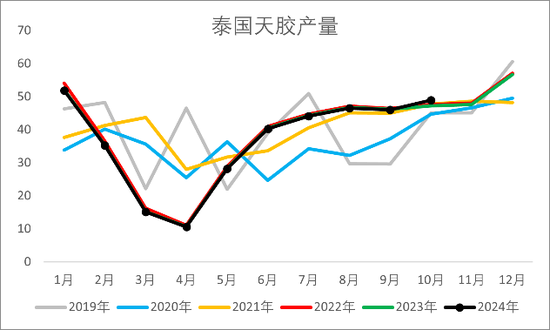

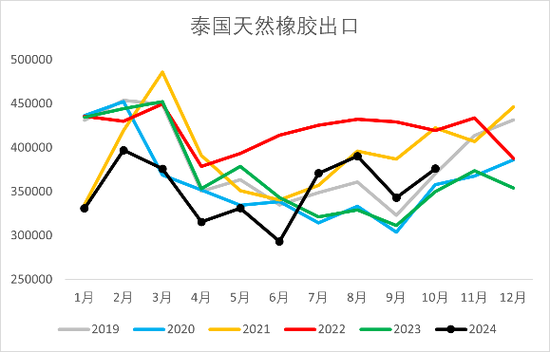

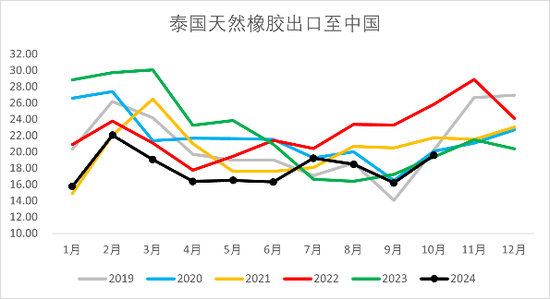

泰国产区放置10月累计产量约367万吨,累计同比微增0.08%。上半年由于EUDR原料备货需求,以及国内内需增多,泰国自然橡胶出口同比减少。下半年,EUDR蔓延落地后,供应商前期储备的原料将流入市集,但具体有几许量,将会对市集产生多大程度的利空,咱们不知所以,但从10月份的出口数据来看,相较9月涨幅不大,9月出口削减的一部分原因也在于台风等天气影响海上运输,因此咱们不错揣摸供应商前期所囤的EUDR原料量不大,更多的照旧出口至欧洲国度,对出口我国的量酿因素流。

图 2.3:泰国杯胶价钱(泰铢)

图 2.4:泰国胶水价钱(泰铢)

图 2.5:泰国自然橡胶产量(万吨)

图 2.6:泰国自然橡胶出口(吨)

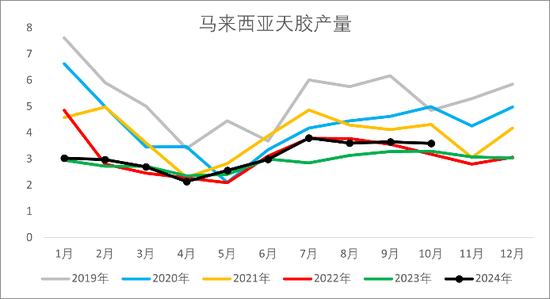

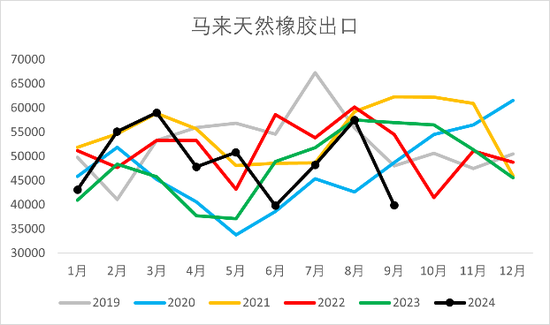

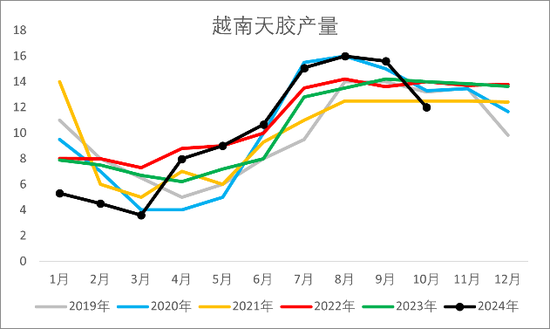

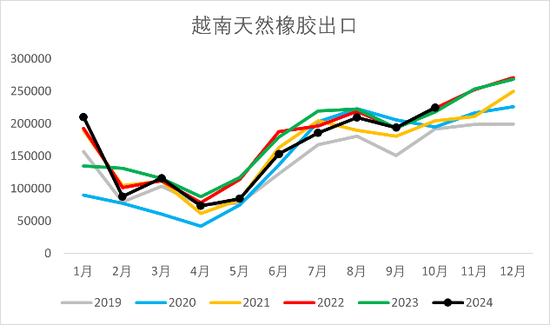

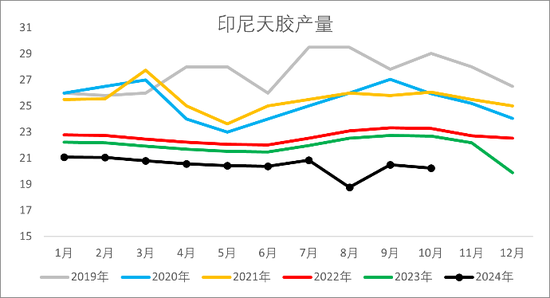

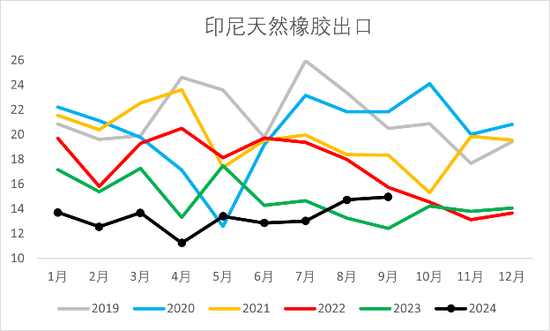

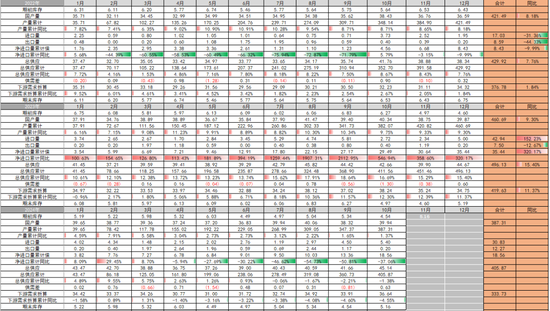

放置2024年10月,马来西亚自然橡胶产量共31.01万吨,累计同比增多8.09%;越南自然橡胶产量共99.76万吨,累计同比略增1.80%;印度尼西亚自然橡胶产量共204.69万吨,累计同比减少7.37%。放置2024年9月,马来西亚自然橡胶出口累计同比略增3.79%,但9月出口数据大幅减少。放置2024年10月,越南自然橡胶出口累计同比减少4.88%;印度尼西亚自然橡胶出口累计同比30.73%。印尼的减产已成定局,或与迁齐门联系,新齐门是印尼第二大橡胶教训省份,前几年因为新冠病毒而程度厚重,从本年的产量和出口数据来看,或正加速鼓励中。

图 2.7:马来西亚自然橡胶产量(万吨)

图 2.8:马来西亚自然橡胶出口(吨)

图 2.9:越南自然橡胶产量

图 2.10:越南自然橡胶出口

图 2.11:印度尼西亚自然橡胶产量

图 2.12:印度尼西亚自然橡胶出口

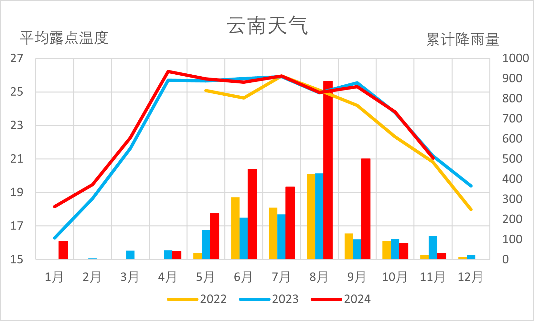

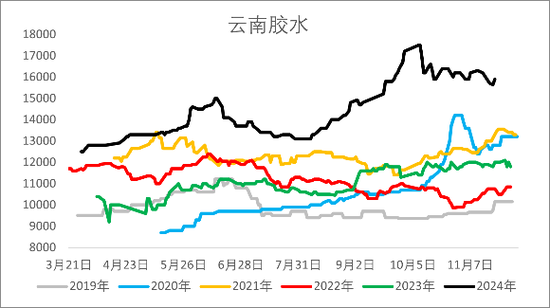

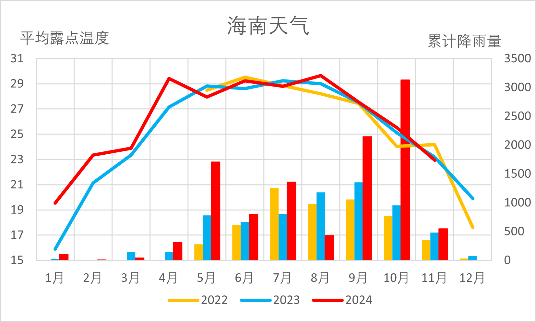

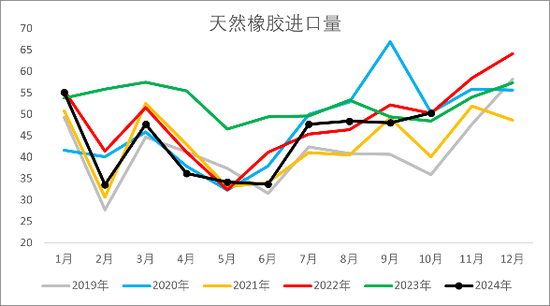

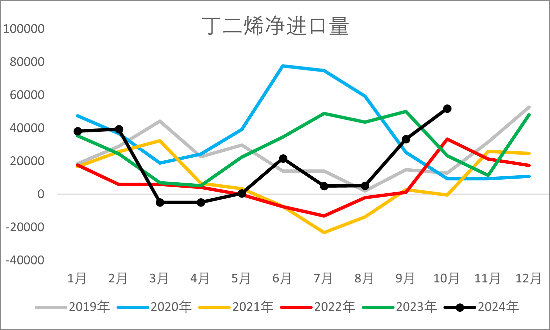

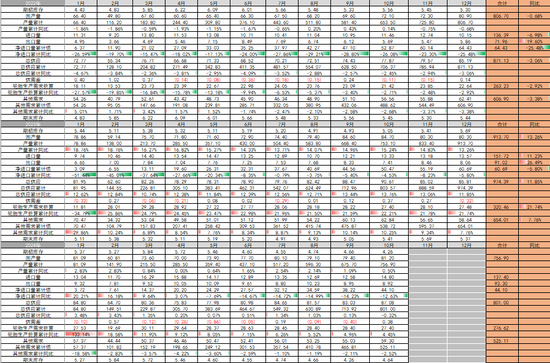

放置2024年10月,我国自然橡胶产量共67.35万吨,累计同比略增4.56%;我国自然橡胶入口量累计434.66万吨,同比减少16.25%。其中9月入口低于前五年的平均值,而10月份入口量达到前五年的最大值水平,原因是9月接连的台风天气导致海上运输受阻,船货延期到港。全体来看我国脉年入口量减少幅度较大,国内全体现货偏紧,亦然自然橡胶价钱重点上移的原因。而我国自然橡胶主要入口国度是泰国,前期由于EUDR原料备货及营业流向欧洲等地,出口我国的自然橡胶被分流,导致我国入口量较昨年减少。我国云南产区估量于11月底、12月初停割的预期不变,需关爱海南产区的原料放量情况,以及泰国出口至我国的自然橡胶量的变化。

图 2.13:云南地区天气

图 2.14:云南胶水价钱(元/吨)

图 2.15:海南地区天气

图 2.16:海南胶水价钱(元/吨)

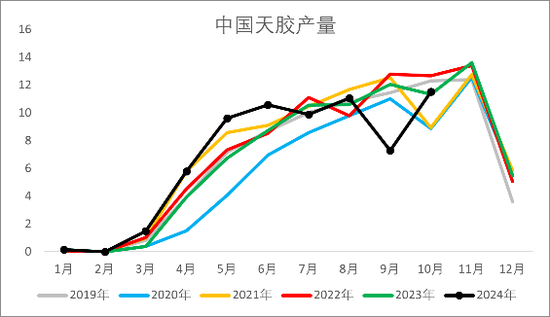

图 2.17:中国自然橡胶产量(万吨)

图 2.18:中国自然橡胶入口

图 2.19:中国自然橡胶入口

图 2.20:泰国自然橡胶出口至中国(万吨)

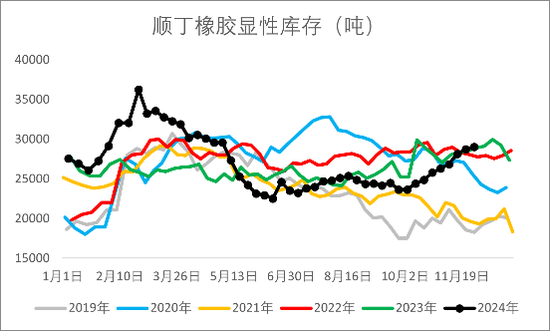

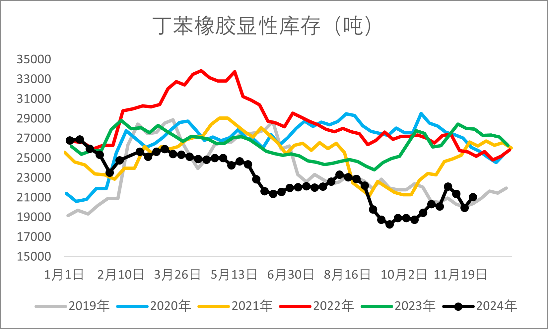

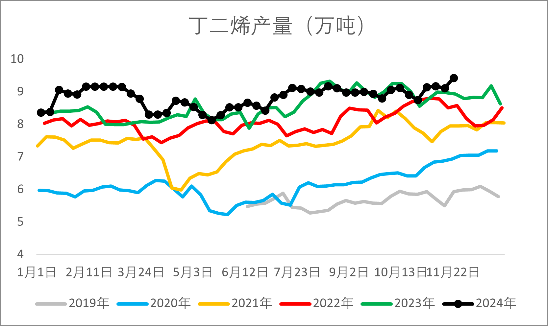

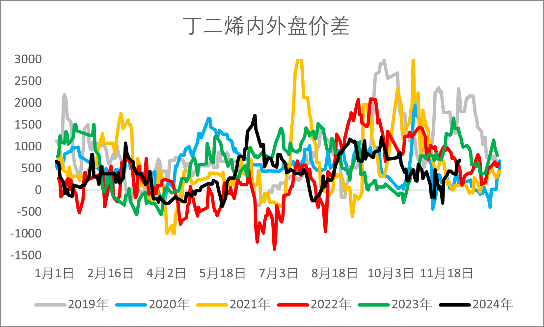

2.2 合成橡胶上游丁二烯现货走势领导合成胶走清静行情

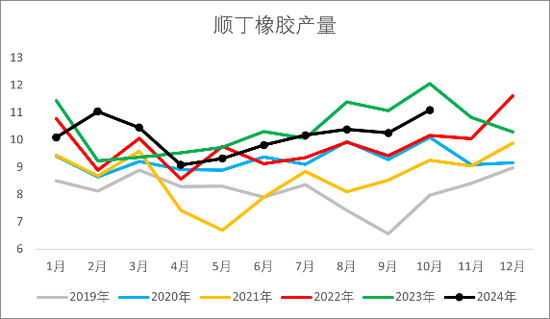

放置2024年10月,顺丁橡胶产量共387.31万吨,累计同比略增1.37%。由于合成橡胶下贱与自然橡胶基本重合,上游丁二烯的走势将是影响合成橡胶能否走出清静行情的攻击影响因素。

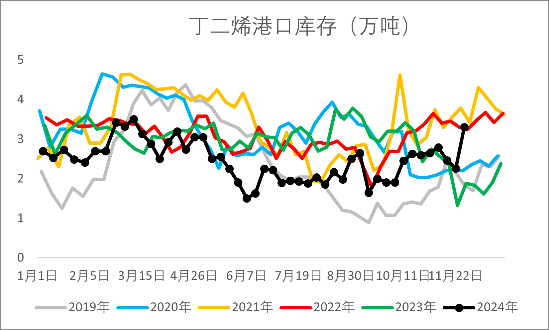

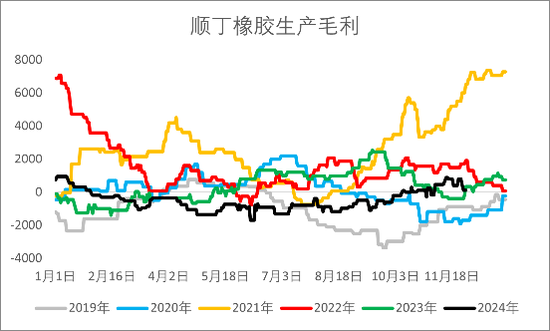

1-2月上游丁二烯外盘价钱坚挺,出口成交较好,音书提振供方及中间商报价坚挺上行,下贱随利润承压,但春节前后备货需求复旧,丁二烯价钱推高。出口订单部分围聚在3月装船,重叠国内分娩安设试验,供应端偏强,下贱需求刚需跟进,丁二烯价钱延续颠簸飞腾。4-5月由于丁二烯价钱赓续推高,下贱顺丁橡胶分娩利润被压缩,丁二烯内销转弱,多空博弈下,丁二烯价钱横盘窄幅整理。6月口岸船货延期到港,口岸库存赓续去库,国内现货可流通货源渐渐病笃,丁二烯价钱赓续推高,同期下贱合成橡胶需求偏好,库存赓续去库至低点,中游丁二烯供需双强的景色下价钱走高后企稳。8-9月台风天气影响口岸船货到港,丁二烯口岸库存低位延续到十月中旬,时代国里面分分娩企业外售缩量,导致丁二烯国内现货捏续偏紧,推动丁二烯价钱再次上行,下贱合成橡胶分娩利润转为捏续失掉。10月船货围聚到港,天津新产能虽没能顺利投产,但10月净入口跳跃前五年高点,缓解了国内现货病笃,丁二烯价钱初始下行。11月中英天津安设投产,丁二烯供应上量,产业链利润向下贱传导,合成胶分娩毛利渐渐回正,但末端下贱维稳,跟进乏力,丁二烯和合成胶库存转累库趋势,行情大幅回落。当今合成胶价钱一经回到岁首水平。

图 2.21:顺丁橡胶产量(万吨)

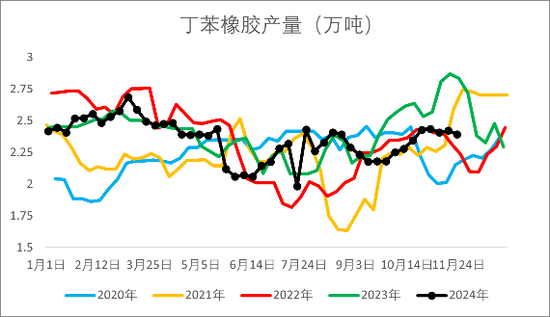

图 2.22:丁苯橡胶产量(万吨)

图 2.23:顺丁橡胶显性库存(吨)

图 2.24:丁苯橡胶显性库存(吨)

图 2.25:丁二烯产量(万吨)

图 2.26:丁二烯表里盘价差(元/吨)

图 2.27:丁二烯净入口量(吨)

图 2.28:丁二烯口岸库存(万吨)

图 2.29:顺丁橡胶分娩毛利(元/吨)

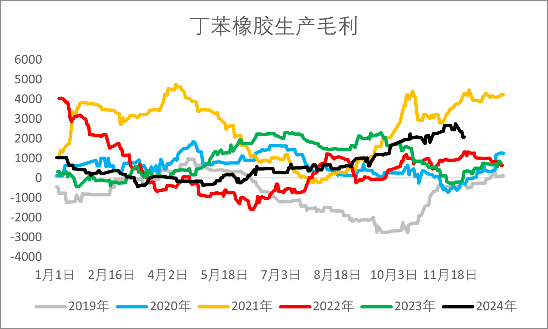

图 2.30:丁苯橡胶分娩毛利(元/吨)

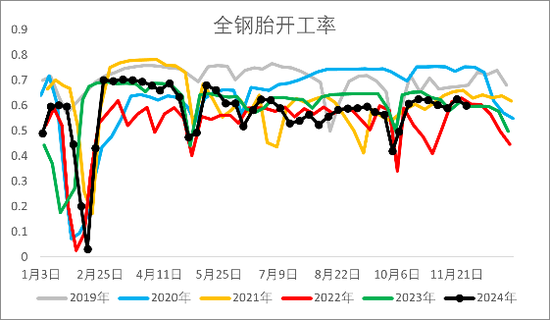

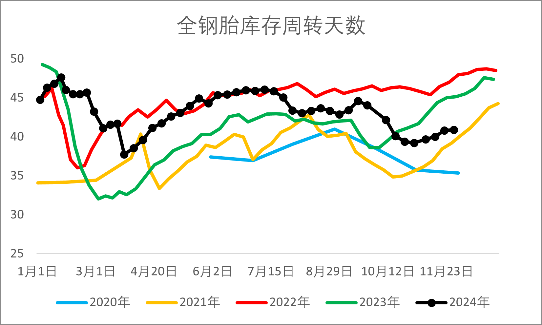

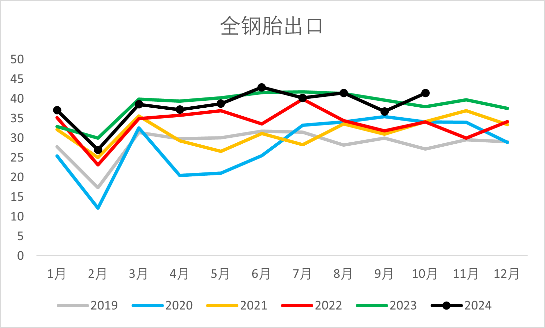

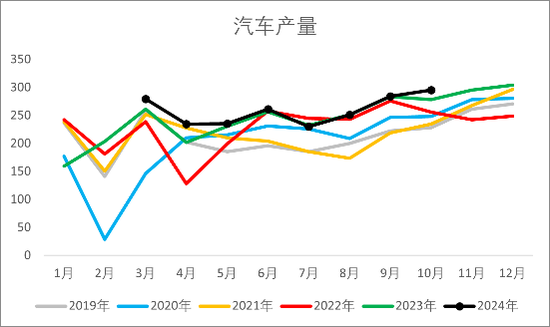

2.3 需求端全钢胎同比走弱维稳,半钢胎同比偏高运行褂讪

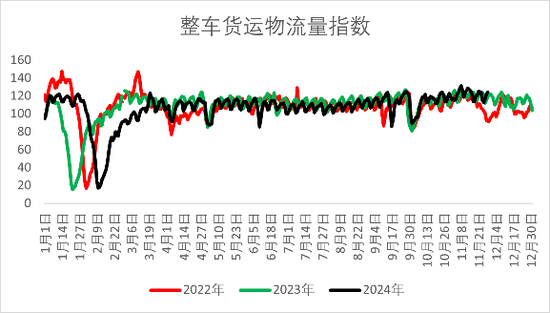

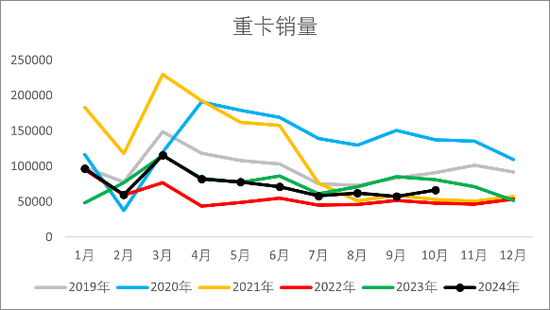

2024年全钢胎开工率保管同比偏低运行,轮胎库存仍偏高位,“金九银十”时代内销跟进偏乏力,下贱末端重卡销量旺季不太旺。本年全钢胎的出口弘扬偏好,下半年出口较上半年增多,全钢胎库存也不才半年渐渐去库。进入四季度后下贱末端需求初始转弱,全钢胎库存又转为累库。

图 2.31:全钢胎开工率

图 2.32:全钢胎库存盘活天数

图 2.33:全钢胎出口(万吨)

图 2.34:汽车产量(万辆)

图 2.35:中国整车货运流量指数

图 2.36:重卡销量(辆)

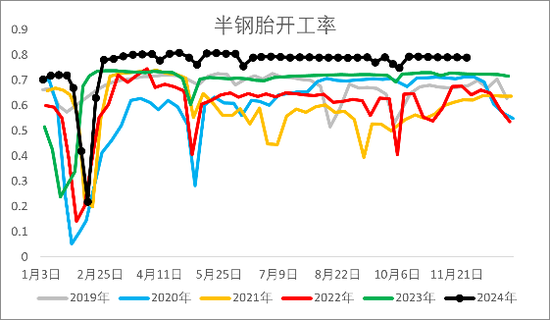

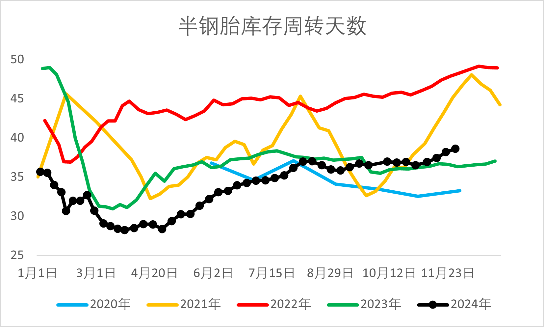

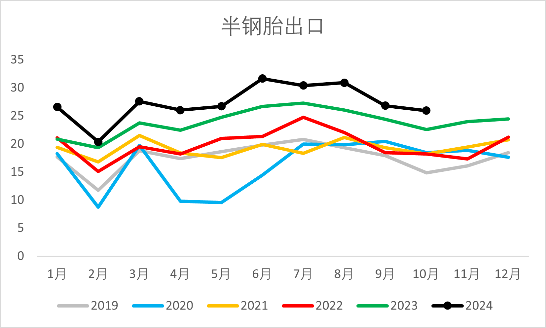

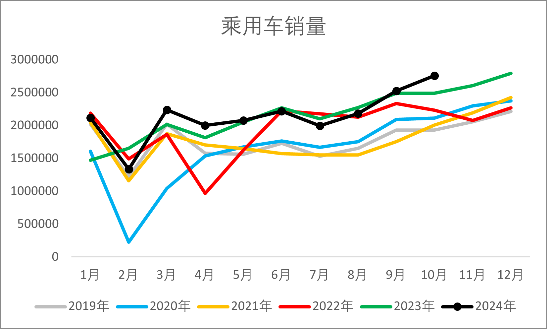

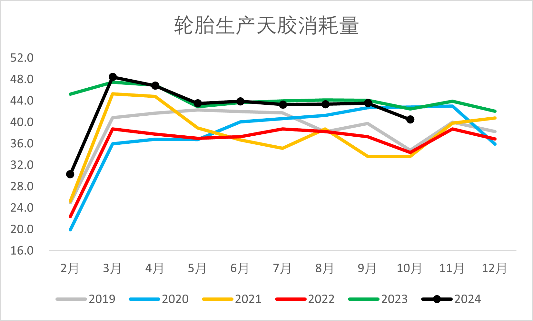

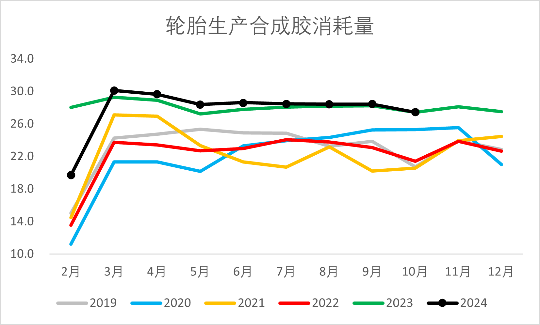

2024年半钢胎开工率保管同比偏高运行,下贱乘用车销量捏续向好,半钢胎库存一直处于较低位水平,出口方面也保管同比偏好,半钢胎需求全体好于全钢胎。诚然全钢胎开工偏低拖拽上游橡胶需求,但由于半钢胎需求保管向好,全体轮胎分娩阔绰自然橡胶、合成橡胶的量同比偏高。不外“金九银十”时代需求跟涨乏力,全年全体需求呈现淡季不淡、旺季不旺的景色,四季度后需求转淡,半钢胎的库存初始转累库。

图 2.37:半钢胎开工率

图 2.38:半钢胎库存盘活天数

图 2.39:半钢胎出口(万吨)

图 2.40:乘用车销量(辆)

图 2.41:轮胎分娩阔绰自然橡胶量(万吨)

图 2.42:轮胎分娩阔绰合成橡胶量(万吨)

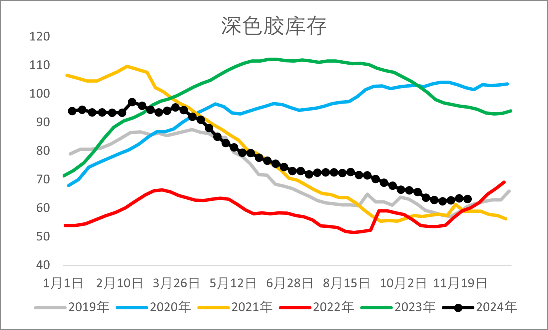

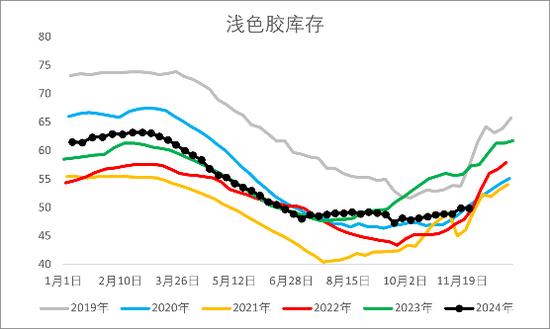

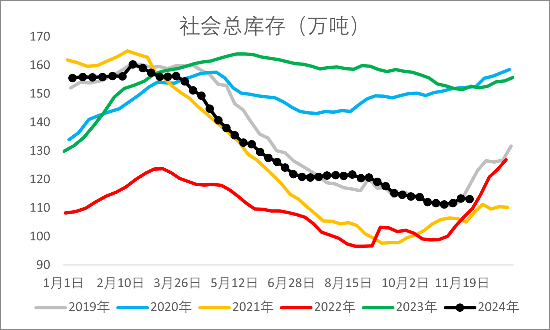

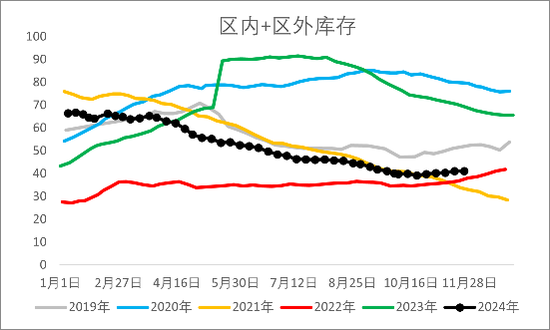

本年全体供应由于天气打扰较多而有所减量,而下贱半钢胎需求较昨年转好,时代由于EUDR原料分流泰国入口至我国的自然橡胶量,导致国内现货一直处于偏紧的景色。从深淡色胶库存以及青岛保税区内+区外的库存来看,当今仍保管去库趋势,给自然橡胶市集底部的复旧较强。

图 2.43:深色胶库存(万吨)

图 2.44:淡色胶库存(万吨)

图 2.45:社会总库存(万吨)

图 2.46:区内+区外库存(万吨)

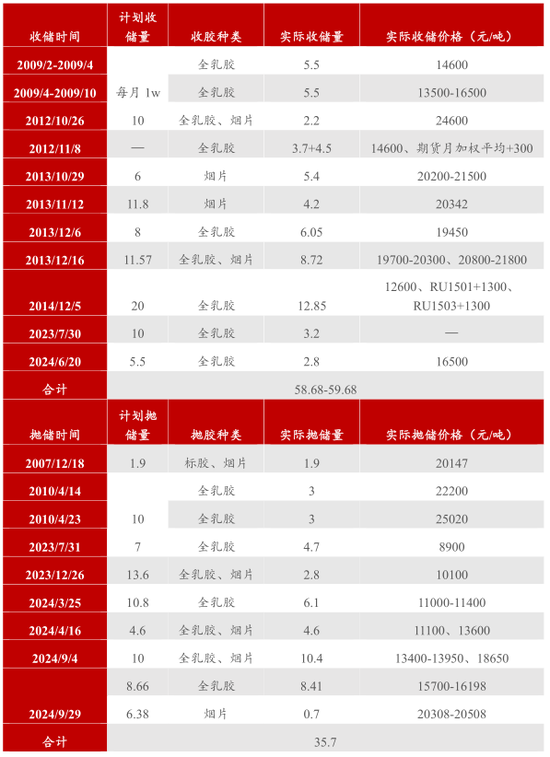

九月国储局完成了两轮抛储,抛储的量和价钱均超出预期,后市冲高小幅回落。抛储这一动掸按理来说关于市集是利空因素,但从成交量和成交价钱来看,更多的是反应出现货市集上可流通的廉价货源紧缺。且从统计来看,当今国储局库存全乳胶余量不高,往常或有收储的预期。

表 1:国内抛收储追念

03

2025年橡胶市集瞻望

3.1 需求瞻望

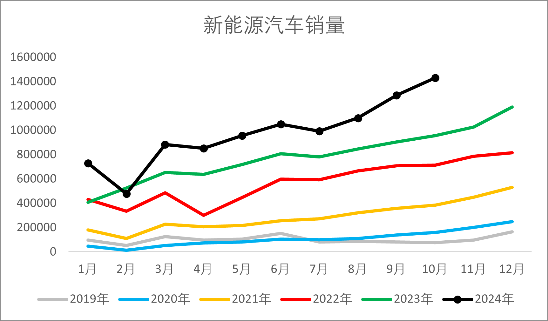

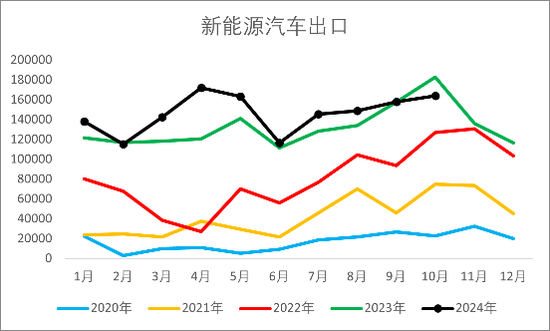

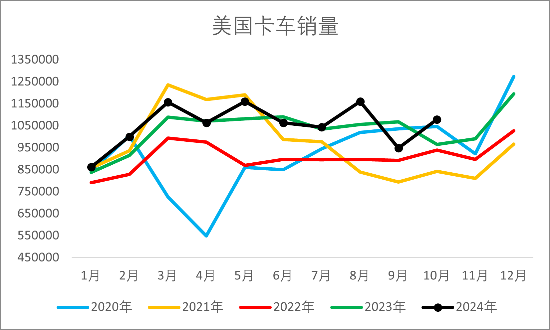

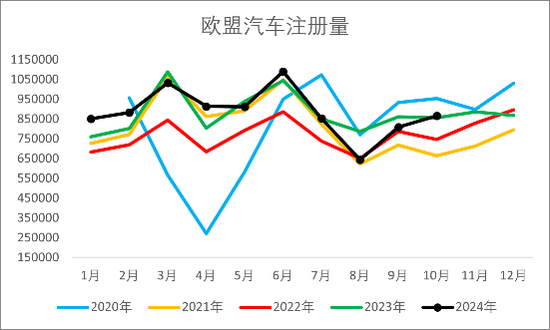

2025年末端下贱汽车需求预期向好,相配是新动力汽车。我国新动力汽车内销和出口数据齐同比昨年偏好,国内关系战略饱读舞下,预期需求将保管稳步上升。此外当今轮胎厂的国际库存并不高,因此在降息周期中,轮胎下贱企业的备货意愿较强。但我国轮胎厂加速出海仍在鼓励中,或对我国轮胎出口订单产生一定程度的压制,国内轮胎企业排产或受影响,需关爱国内关系战略刺激下内需增长程度。从汽车销量和注册量来看,泰西需求市集仍有向好预期,但好意思国大选特朗普当选后对营业流向有所影响,国际营业流向或有调动,需关爱国际关系战略发布和实质落地情况。

图 3.1:国内新动力汽车销量(辆)

图 3.2:国内新动力汽车出口(辆)

图 3.3:好意思国卡车销量(辆)

图 3.4:欧盟汽车注册量(辆)

3.2 自然橡胶

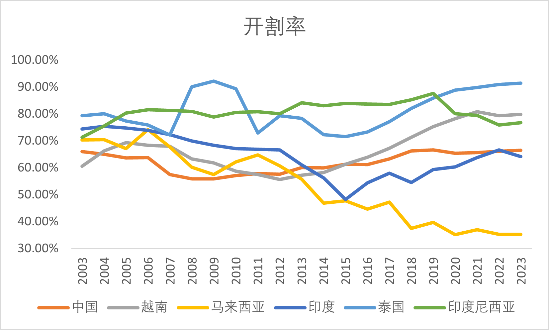

从供应端来看,2018年新教训面积较2017年及2016年均减少,但减少幅度小于2017年。各主产国开割率和单产也有不同程度的下降。因此,若不谈判极点天气影响,当今主产国产能或已进入下行通谈。但天气打扰因素动作自然橡胶供应端最大的影响因素,存在不行预测性,减产预期仍存,主要分娩压力仍不才半年旺产季出现。还需关爱停割期至下一个开割期之间的这段时候的情况。

此外,EUDR延期落地,原料备货时候线拉长或将其利多影响削弱,推迟后流入我国的现货环比增多,国内供应压力短时增多。但该战略并未取消,仍将影响泰国出口至我国的自然橡胶分流,底部复旧仍存。据泰国11月18日音书,泰国橡胶束缚局(RAOT)负责启动2025财年“橡胶减速销售”款式,因为当今橡胶价钱局面依然不褂讪,加上南部地区现已初始多雨的季节,橡胶局将从参与项宗旨农民机构手上收购橡胶居品,恭候橡胶价钱恰当且橡胶教训农惬意的时机再出售,该款式将有助于放缓橡胶插足市集,减少橡胶价钱波动,并匡助橡胶教训农和橡胶机构在恭候橡胶价钱合理且农民惬意的时机,有满盈的资金流动性。

概括来看,自然橡胶2025年估量价钱重点上移,提出逢低多配。

风险点:宏不雅大幅波动、供应超预期、需求大幅减少、极点天气打扰。

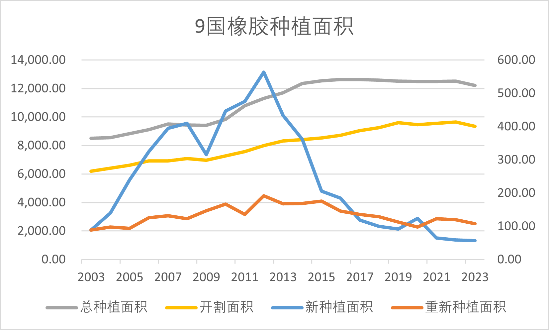

图 3.5:ANPRC 9国橡胶教训面积(千公顷)

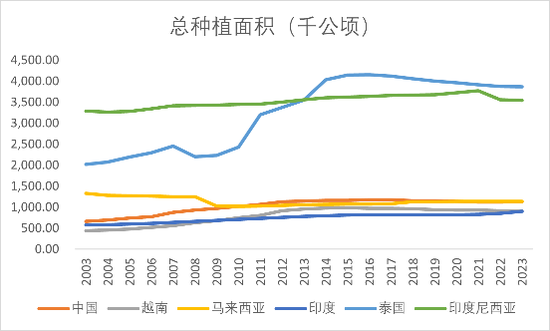

图 3.6:各主产国总教训面积(千公顷)

图 3.7:各主产国开割率(千公顷)

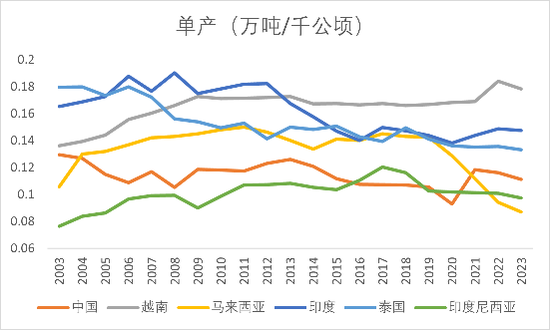

图 3.8:各主产国橡胶教训单产(万吨/千公顷)

表 2:自然橡胶均衡表

3.3 合成橡胶

2024年丁二烯产能增多但产量累计同比增幅有限,放置10月仅累计增多1.37%,原因是原油价钱高企,加大裂解安设分娩资本压力,影响裂解安设开工。2025年上游丁二烯估量新投产快要110万吨,且由于特朗普上台后主张减轻对传统化石燃料的监管,增多国内石油、自然气和煤炭的分娩,若该战略落地执行,则国际动力价钱,相配是原油和自然气价钱将下行,裂解安设分娩压力缓解,利润建造,或将升迁开工负荷,关于丁二烯市集产生一定利空影响,但传导链较长,影响或得以削弱。丁二烯市集短期或颠簸整理,需关爱新产能投产节拍,在供应上量的布景下,关爱丁二烯出口方面能否有所起色,以减轻国内供应的压力。合成橡胶由于其于自然橡胶的关联性较高,走势或仍将随从自然橡胶,关爱上游丁二烯的领导,看合成橡胶是否能走出清静行情。

风险点:宏不雅大幅波动、国际动力价钱大幅下落、上游丁二烯新投产蔓延落地、需求大幅减少。

表 3:丁二烯均衡表

表 4:合成橡胶均衡表

裁剪:武宇杰

审核:赵洪虎/F0303315、Z0012132/

复核:何牧

叙述制作日历:2024年11月29日

来往盘考业务资历:证监许可〔2012〕38号

免 责 声 明

本策动叙述由一德期货有限公司(以下简称“一德期货”)编制,本公司具有中国证监会许可的期货来往盘考业务资历(证监许可〔2012〕38号)。

本策动叙述由一德期货向其管事对象提供,意外针对或诡计违抗任何国度、地区或其它法律统带区域内的法律轨则。未经一德期货事前书面授权许可,任何机构或个东谈主不得革新或以任何景色援用、转载、发送、传播或复制本叙述。

本叙述所载内容及不雅点基于策动东谈主员以为真的的公开信息或实地调研尊府,仅反应本叙述作家的不同设思、想法及分析关键,但一德期货对这些信息的准确性和圆善性均不作任何保证,且一德期货不保证这些信息不会发生任何变更。本叙述中的信息以及所抒发意见,仅作参考之用,不组成任何来往、法律、管帐或税务的最终操作提出,一德期货不就叙述中的内容对最终操作提出作出任何担保,鉴识因使用本叙述的材料而导致的损失负任何职守。管事对象不应单纯依靠本叙述而取代本身的清静判断。

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:李铁民 亚博提款可以秒到