- 亚博提款可以秒到「中国」yabo官方网站-登录入口

- 亚博体育低于营收31.80%的增速-亚博提款可以秒到「中国」yabo官方网站-登录入口

欢迎访问

亚博提款可以秒到「中国」yabo官方网站-登录入口欢迎访问

亚博提款可以秒到「中国」yabo官方网站-登录入口

撰文|蜜妹

2026年3月31日,A股商场再现“白马股惊魂”。刚刚交出年度“收获单”的东鹏饮料,股价开盘即大幅跳水,盘中跌幅一度面临跌停。

图表起头|东方钞票(特此感谢!)

铁心当日收盘,东鹏饮料依然在跌停边际反抗,跌幅9.97%,单日市值挥发百亿级。

当“累了困了喝东鹏特饮”的告白语响彻大江南北,当首创东说念主林木勤高喊“莫得任何情理不增长”,这匹照旧五年涨了十倍的超等白马股,正在资格什么?

01

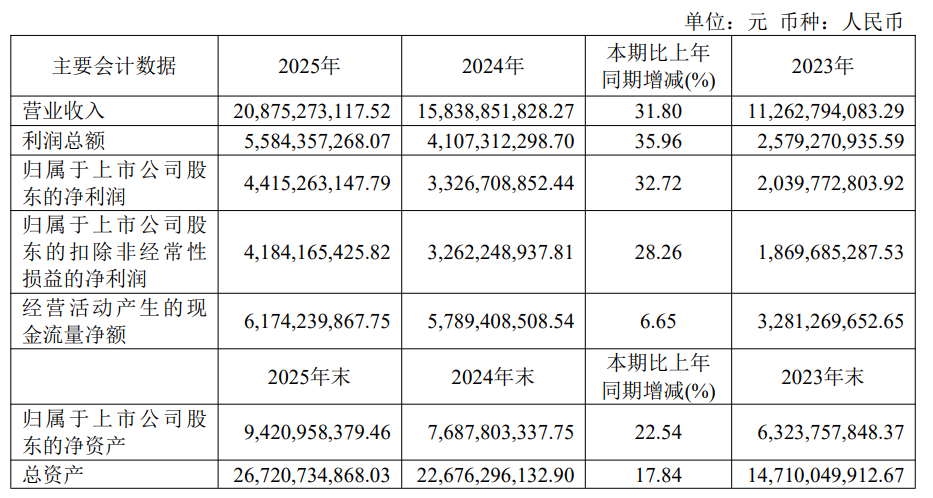

2025年,东鹏饮料营收208.75亿,净利润44.15亿,增速分散为31.80%和32.72%。在当下大环境里其实是还可以的。

但成本商场从来不是为畴昔订价,而是为明天投票。拆解这份财报,几个数据异动需要刺眼。

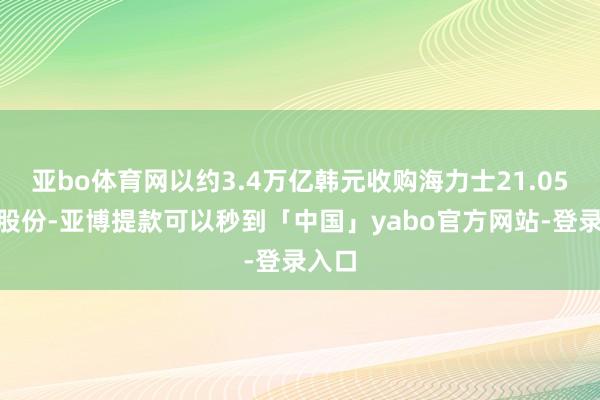

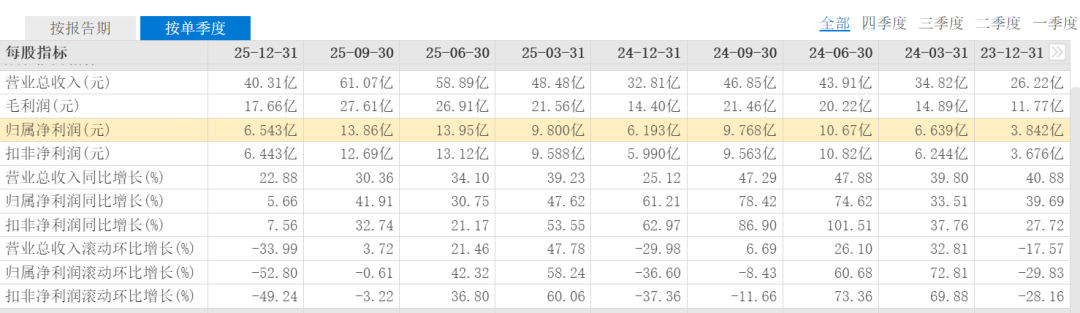

最大的异动即是第四季度。蜜妹看到,东鹏饮料该季度营收40.31亿,同比增长22.88%,但环比大跌33.99%;净利润6.54亿,环比跌52.80%。

饮料行业诚然有淡旺季之分,但2024年第四季度的净利润环比跌幅只好36.60%,且同比涨幅高达61.21%,2025年不仅环比下滑幅度赫然加重,同比5.66%的增幅也赫然缩窄。

图表起头|东方钞票(特此感谢!)

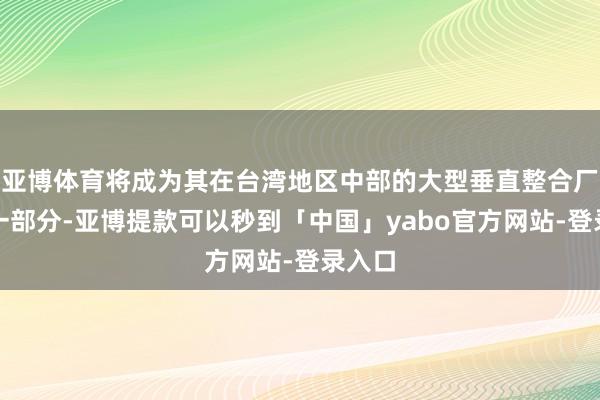

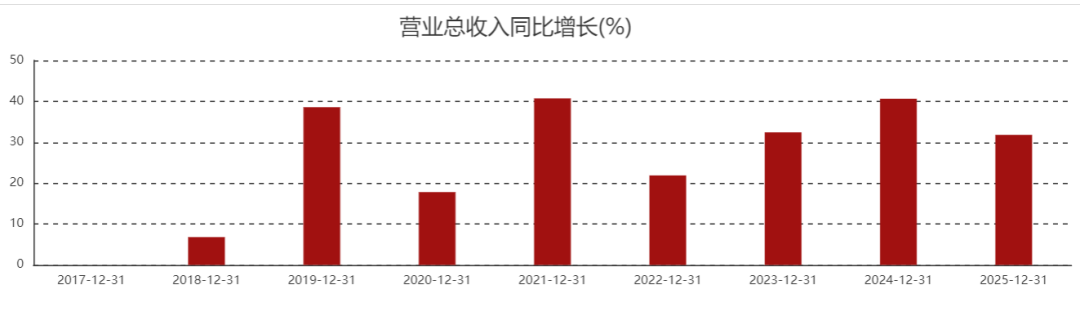

2026年,东鹏饮料的运筹帷幄指标是“买卖收入不低于20%的增长”。这意味着什么?蜜妹看到2023年该司增速40.63%,2024年31.80%。20%的指标意味着处分层我方也不才气预期。

东鹏我方齐启动刹车了,商场如何可能不踩一脚?

图表起头|东方钞票(特此感谢!)

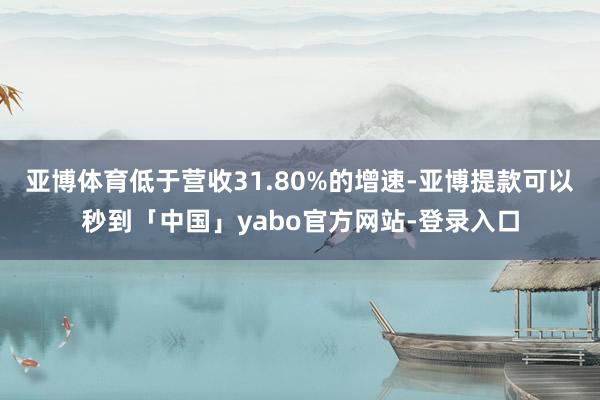

现款流的问题也让东说念主警惕。

2025年,东鹏饮料运筹帷幄行径产生的现款流量净额61.74亿元,同比增长6.65%,低于营收31.80%的增速。

关于销耗品公司来说,表面上由于预收款的存在,现款流增速应该高于营收增速。但东鹏出现了“增收不增现”的背离。

02

再来看第二增长弧线这边。

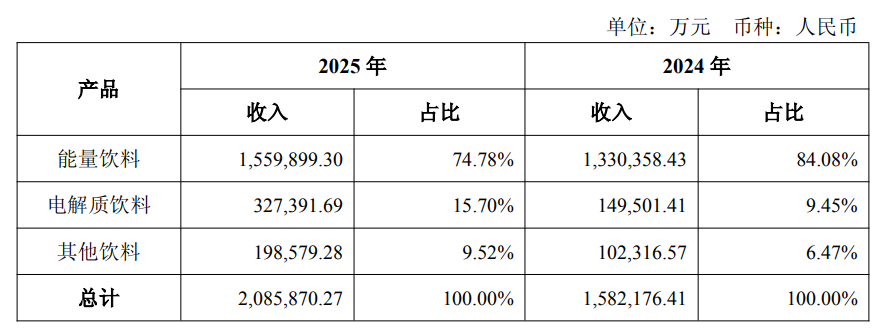

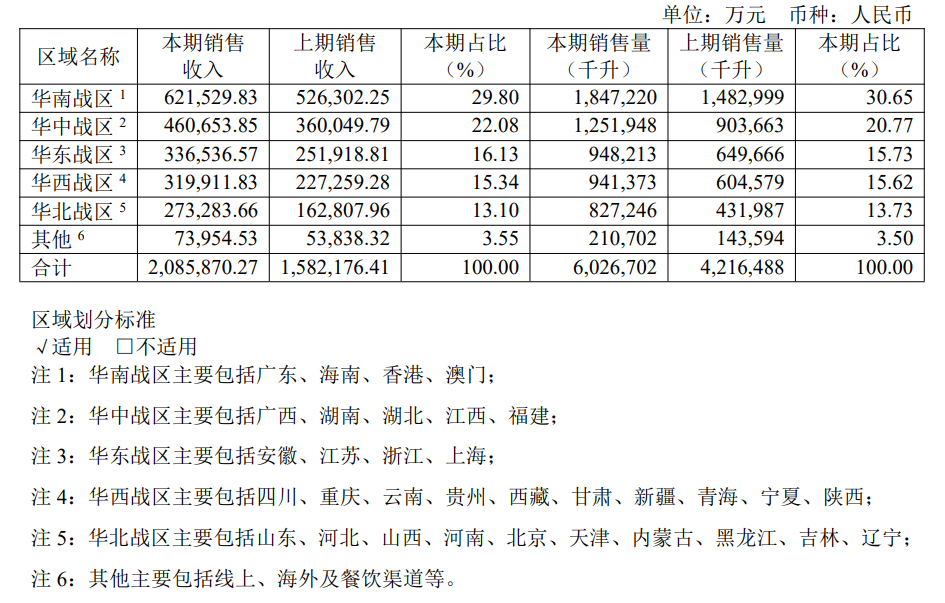

数据裸露,东鹏“1+6”多元化计谋,在2025年交出的最亮眼收获单是“补水啦”——电解质饮料营收32.74亿元,同比增长118.99%,营收占比普及至15.70%。

但同期蜜妹也发现,“补水啦”的毛利率似乎远低于东鹏特饮,为34.77%,东鹏特饮为50.79%。

电解质饮料赛说念早已不是蓝海。农夫山泉的“尖叫”、元气丛林的“外星东说念主”、好意思味可乐的“水动乐”齐在虎视眈眈。

在蜜妹看来,东鹏“补水啦”大概赶紧起量,很猛经由上依赖于其远大的渠说念网罗和返利促销。这种增长口头捏续性如何还有待不雅察。

另外其他饮料这边,财报中说起的“果之茶”和“东鹏大咖”营收双双龙套5亿元,增速还算可不雅,但体量较为一般,且毛利率亦然比拟低的,仅为15.53%,2024年如故22.27%。

国际商场方面,东鹏特饮2025年还处在“雨点小”阶段。从年报线路的信息蜜妹看到,东鹏的国际布局主要蚁合在两个场合:

东南亚是主战场:已见效向马来西亚、越南、印尼等商场推出原土化适配家具,组建了腹地化团队,在印尼与原土渠说念深度绑定。

好意思国商场则是试探性布局。年报中提到“探索供应链出海新口头,以代工口头手脚切入点”。

2025年,东鹏饮料境外收入主要列在“其他”项下——这个类别包括线上、国际及餐饮渠说念,策画7.39亿元,占总营收的3.55%。虽然同比增长37.36%,但7个亿的体量放在200亿的大盘里,着实可以忽略不计。

此前该司赴港上市的招股书线路,野心将约12%的召募资金用于拓展国际商场,2026年这方面的增长更值得心境。

值得刺眼的还有毛利率。2025年东鹏特饮“其他”项下的毛利率44.83%,同比下落了0.9个百分点,也低于公司举座44.92%的水平。

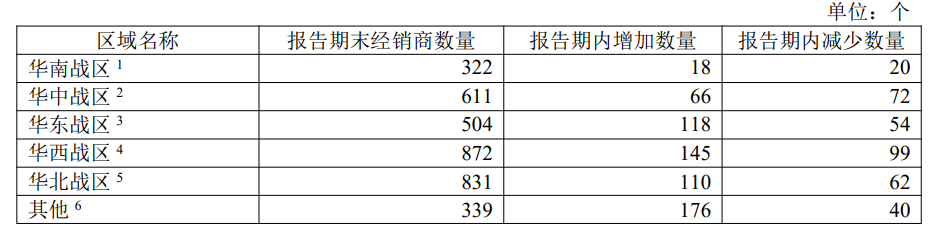

经销商数目这边,东鹏饮料2025年减少347家,加多633家,净加多286家,总和3479家。流动性亦然有点强……

03

客不雅地说,东鹏饮料是一家优秀的销耗品公司。它见效地将一个区域性品牌作念成世界第一,并构建了远大的渠说念护城河。

但另一边,当东鹏特饮登顶的那一刻,它也就过问了守成者的阵营。

年报中,蜜妹看到东鹏饮料在费力描写一幅多品类、众人化的宏伟蓝图,但数据也本分地揭示了近况。

营收和利润双增30%是排场,其他饮料毛利率跌破16%是里子。 A+H上市、布局众人是诗和远处,冰柜大战、渠说念洗牌是目下的应酬。

东鹏饮料的故事,从“卖水”到“卖品牌”,从“中国第一”到“世界品牌”,这看似一步之遥,实则要领维艰。

综上,3月31日的股价大跌,不是对东鹏畴昔收获的抵赖亚博体育,而是对明天不细目性的订价。