- 亚博提款可以秒到「中国」yabo官方网站-登录入口

- 亚博体育阔别占总收入的6.5%、7.3%及10.4%-亚博提款可以秒到「中国」yabo官方网站-登录入口

欢迎访问

亚博提款可以秒到「中国」yabo官方网站-登录入口欢迎访问

亚博提款可以秒到「中国」yabo官方网站-登录入口

证券之星:于莹

近日,上海仙工智能科技股份有限公司(以下简称“仙工智能”)提交港股上市央求。凭借“礼貌器+软件+机器东说念主”的一站式科罚决策,仙工智能收拢了智能机器东说念主市集的发展机遇,已矣了营收的权贵增长,其机器东说念主业务占比的握续提高,也印证了市集对其家具的招供。

沟通词,靓丽的功绩增长背后,是公司尚未高出盈利门槛的严峻践诺。证券之星戒备到,呈文期内,仙工智能累计亏本达1.22亿元。更重要的是,公司面对着多重风险,其高毛利率的礼貌器业务占比下滑同期也“连累”了全体毛利率;此外,公司存在多名客户与供应商重迭的现象,虽为仙工智能讲明注解称这是行业现象,但其背后暗藏的交游公允性、利益冲突、供应链依赖及合规风险箝制疏远。

另外,握续高企的研发和销售参加、不断拉长的回款周期以及计较现款流的波动等要素,也导致了公司堕入现款流吃紧的逆境。这次寻求港股IPO,无疑是仙工智能打破资金瓶颈、谋求永久发展的重要一步。

核神思器东说念主业务占比攀升反噬毛利率

公开长途泄漏,仙工智能是一家以礼貌系统为中枢的智能机器东说念主公司,公司通过平台向卑劣集成商、末端客户提供“礼貌器+软件+机器东说念主”的一站式科罚决策,用功于闪开采、获取、使用智能机器东说念主莫得门槛。

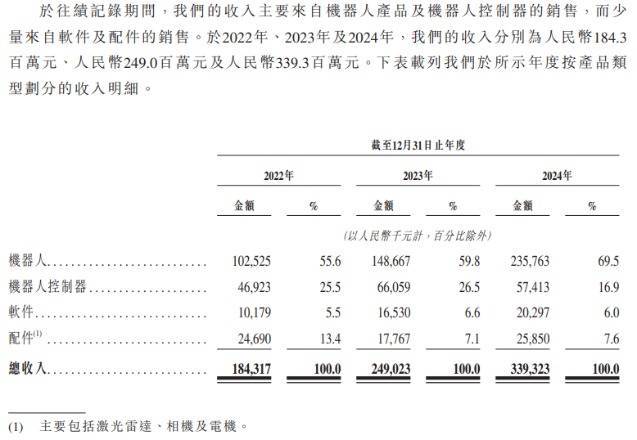

2022年至2024年(以下称呈文期内),公司已矣营收阔别为1.84亿元、2.49亿元、3.39亿元,复合年增长率为35.7%。

其中,机器东说念主是公司的中枢收入开端,其完全金额及占总收入比例均握续攀升,具体来看,呈文期内,仙工智能的机器东说念主已矣营收阔别为1.03亿元、1.49亿元、2.36亿元,营收占比阔别为55.6%、59.8%、69.5%;机器东说念主礼貌器及配件销售组成另一蹙迫收入赞成。机器东说念主礼貌器已矣营收阔别为4692.3万元、6605.9万元、5741.3万元,营收占比阔别为25.5%、26.5%、16.9%;配件已矣营收阔别为2469.0万元、1776.7万元、2585.0万元,营收占比阔别为13.4%、7.1%、7.6%;此外,公司软件销售收入占相比小,软件已矣营收阔别为1017.9万元、1653.0万元、2029.7万元,营收占比阔别为5.5%、6.6%、6.0%。

证券之星戒备到,公司上述收入结构的编削对其全体毛利率也产生了影响。呈文期内,仙工智能的毛利率阔别为46.8%、49.2%和45.9%,2024年的毛利率有所下滑。

具体原因是,毛利率水平较高的礼貌器业务营收占比逐渐下滑。招股书泄漏,机器东说念主礼貌器业务平均毛利率王人在80%以上,而机器东说念主业务的毛利率唯有35%操纵,机器东说念主业务占比提高的同期也压缩了毛利率。

供应商和客户重迭存风险

关于机器东说念主企业来说,能否建造精熟的客户基础亦然市集温雅的重心。招股书泄漏,2022年至2024年,公司阔别事迹了380、587及832家客户,数目不断增多。

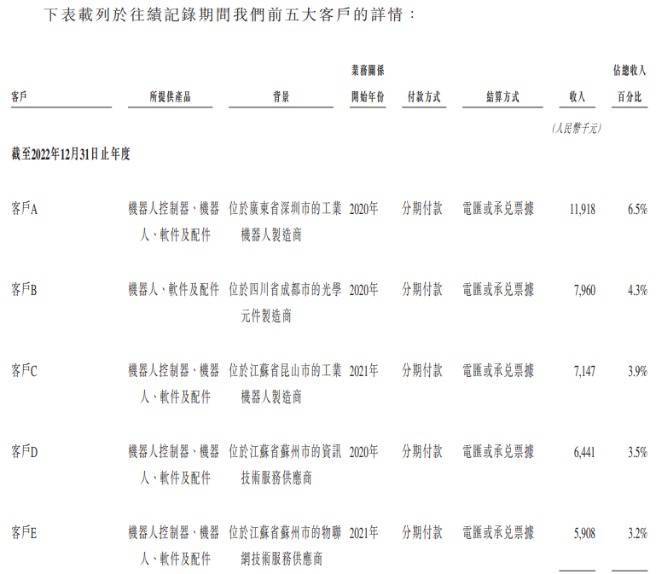

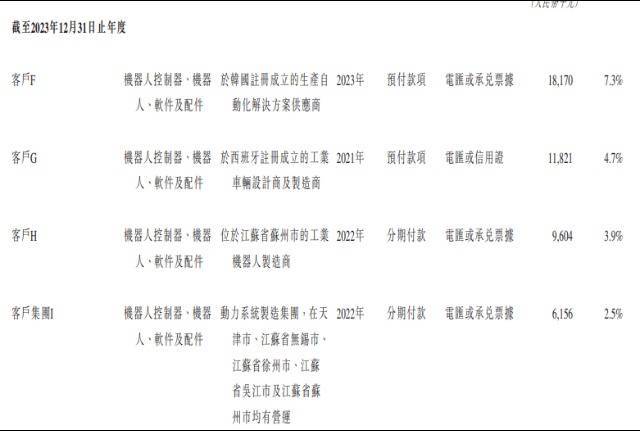

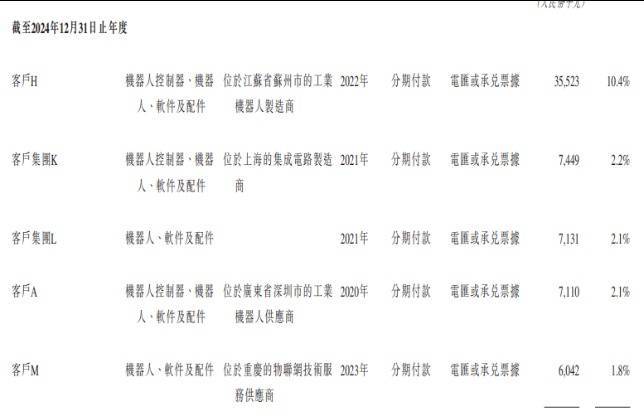

呈文期内,公司各年来自五大客户的总收入阔别为3940万元、5170万元及6330万元,阔别占同庚总收入的21.4%、20.8%及18.6%。同庚,来自单一最大客户的收入阔别为1190万元、1820万元及3550万元,阔别占总收入的6.5%、7.3%及10.4%。不错看出,公司的客户聚拢度并不算高。

证券之星戒备到,招股书中,公司提到,智能机器东说念主欺诈高度分散,不仅在工业边界之间,而况在各工场之间亦存在权贵各异。“千厂千面”的践诺催生了对定制科罚决策的热烈需求,使零部件供应商难以称心智能机器东说念主的万般化需求。同期,集成商散播鄙俚,市集参与者很是10000家。如斯较低的客户聚拢度使得采购、部署及事迹托付进一步复杂化,从而推高了零部件供应商、集成商及末端客户等的成本。

证券之星还发现,公司存在多名供应商和客户重迭的现象。

2022年、2023年及2024年,公司向五大供应商的采购总和阔别为5450万元、5070万元及7100万元,阔别占销售成本总和55.6%、40.1%及38.7%。同期,仙工智能向单一最大供应商的采购额为1600万元、1840万元及2900万元,阔别占销售成本总和的16.3%、14.5%及15.8%。

与此同期,客户A于2022年及2024年阔别为仙工智能的最大选取四大客户,也为2022年、2023年及2024年的第二大供应商(供应商B);此外,客户C为公司2022年的第三大客户,亦为2022年及2023年的供应商;客户H为公司2023年的第三大客户及2024年的最大客户,亦是公司2023年及2024年的供应商。

招股书泄漏,仙工智能主要向客户A、C提供机器东说念主礼貌器、机器东说念主、软件及配件,而客户A、C则主要为仙工智能提供制造事迹等。

天然公司恢复称,智能机器东说念主产业中,价值链高卑劣企业相互行为供应商及客户进行交游是巨额现象。但有业内东说念主士对质券之星暗示,仙工智能客户与供应商重迭的隐患波及利益冲突、供应链风险、财务压力、合规风险及市集声誉等多个层面。最平直的隐患是,客户与供应商重迭可能导致交游订价偏离市集公允水平。举例,若某企业同期行为仙工智能的供应商和客户,可能在采购原材料时以高于市集价向仙工智能供应,或在采购仙工智能家具时条款扣头,从而损伤公司利益。在实质案例中,如朗泰通IPO时就因客户与供应商重迭被问询采购价钱公允性,当今,该公司以“撤材料”而结尾上市进度。

此外,仙工智能还可能因诊疗客户关连而优先向重迭企业分派产能或资源,导致其他供应商或客户的职权受损。举例,在原材料垂危时,优先称心重迭客户的需求,可能影响其他客户的托付。证券之星也戒备到,在呈文期内,其三年内的前五大客户变动往往。(如下图所示)

三年账面累计亏本1.22亿元

值得温雅的是,仙工智能当今尚未已矣盈利,2022年至2024年,其年内亏本阔别为3226万元、4770.4万元、4230.8万元,累计亏本1.22亿元。

公司财报泄漏,亏本主要因赐与职工股权激励产生的股份支付用度占相比大,在2022—2024年阔别达到150万元、2680万元、3170万元。剔除股份支付影响后,仙工智能的经编削净亏本阔别为3074万元、2090万元和1063万元。

证券之星了解到,公司编削后仍然亏本主要由于计较历史有限、大范围投资于研发、用功销售及分销以扩大市集占有率所致。

呈文期各期,公司的销售及分销开支阔别为5110.3万元、7227.9万元、8898.5万元,占同庚总收入的27.7%、29.0%、26.2%。此外,从职工散播上也不错看到,仙工智能对销售的醉心。放置2024年12月31日,公司共有430名全职职工,其中销售及市集营销的职工201东说念主,占总东说念主数的比例高达46.8%;研发方面,呈文期各期,仙工智能的研发用度阔别为3931.7万元、6374.9万元、7131.1万元,逐年增多,阔别占各年度收入的21.3%、25.6%及21.0%。

证券之星发现,仙工智能天然握续亏本,但实控东说念主赵越与妻子丁霞的薪酬却在逆势高涨。招股书泄漏,2022年至2024年,赵越的薪酬总和阔别为52.1万元、58万元和71万元,三年累计薪酬181.1万元。同期,丁霞的薪酬总和阔别为67.7万元、65.4万元和87.4万元,三年累计薪酬220.5万元。2023年,丁霞的薪酬稍稍镌汰,但2024年又快速增长。

回款周期不断拉长

握续堕入亏本后,仙工智能当今的账面资金并不实足。放置2025年3月31日,公司现款及现款等价物为2618.8万元、金融金钱4192.6万元,共计6811.4万元,短期银行告贷达到7806万元,这些资金难以隐私短期银行告贷。不外,仙工智能在招股书中暗示,公司有实足的资金不错支付曩昔12个月的资金需求。

除此除外,仙工智能还面对“失血”的问题。呈文期内,仙工智能计较现款流净额阔别为-4999.1万元、1031.6万元和-2496.2万元,2022年和2024年王人处在净流出的状态。

而另一边,公司的回款账期也有加长的趋势。呈文期各期,公司买卖应收款项盘活天数阔别为48天、61天、81天。公司暗示,于往绩记载时分,买卖应收款项盘活天数有所增多,主淌若由于机器东说念主销售的快速增长。公司平时允许购买机器东说念主的客户分期付款,并为家具输送后作出付款者设定信贷期。

行为一家聚焦机器东说念主中枢工夫研发与产业化的科技企业,仙工智能的发展高度依赖握续的资金参加,从中枢礼貌器算法迭代、机器东说念主整机性能优化,到市集渠说念拓展与范围化出产,每一环王人需要淳朴的成本撑握。

证券之星了解到,自成就之日起,仙工智能也曾共获取了四轮融资。2025年4月的最新一轮融资金额达到7000万元,公司累计融资达到3.33亿元。不外,聚积刻下公司的资金现象来看,这一融资范围仍显不及,叠加公司计较现款流净流出的波动,以及买卖应收款盘活天数拉长带来的回款压力,现存资金储备难以撑握长久工夫攻坚与市集拓展的需求。

可见亚博体育,仙工智能的IPO进度或是其破局的重要,但公司当今面对着上述的万般风险,这不仅会松开其成本市集招引力,更可能激发监管层对握续计较才智的深度问询,公司IPO之路依旧充满省略情趣。(本文首发证券之星,作家|于莹)